定額減税に係る源泉徴収簿・納付書の書き方

| 05/30(木) | |||||

|---|---|---|---|---|---|

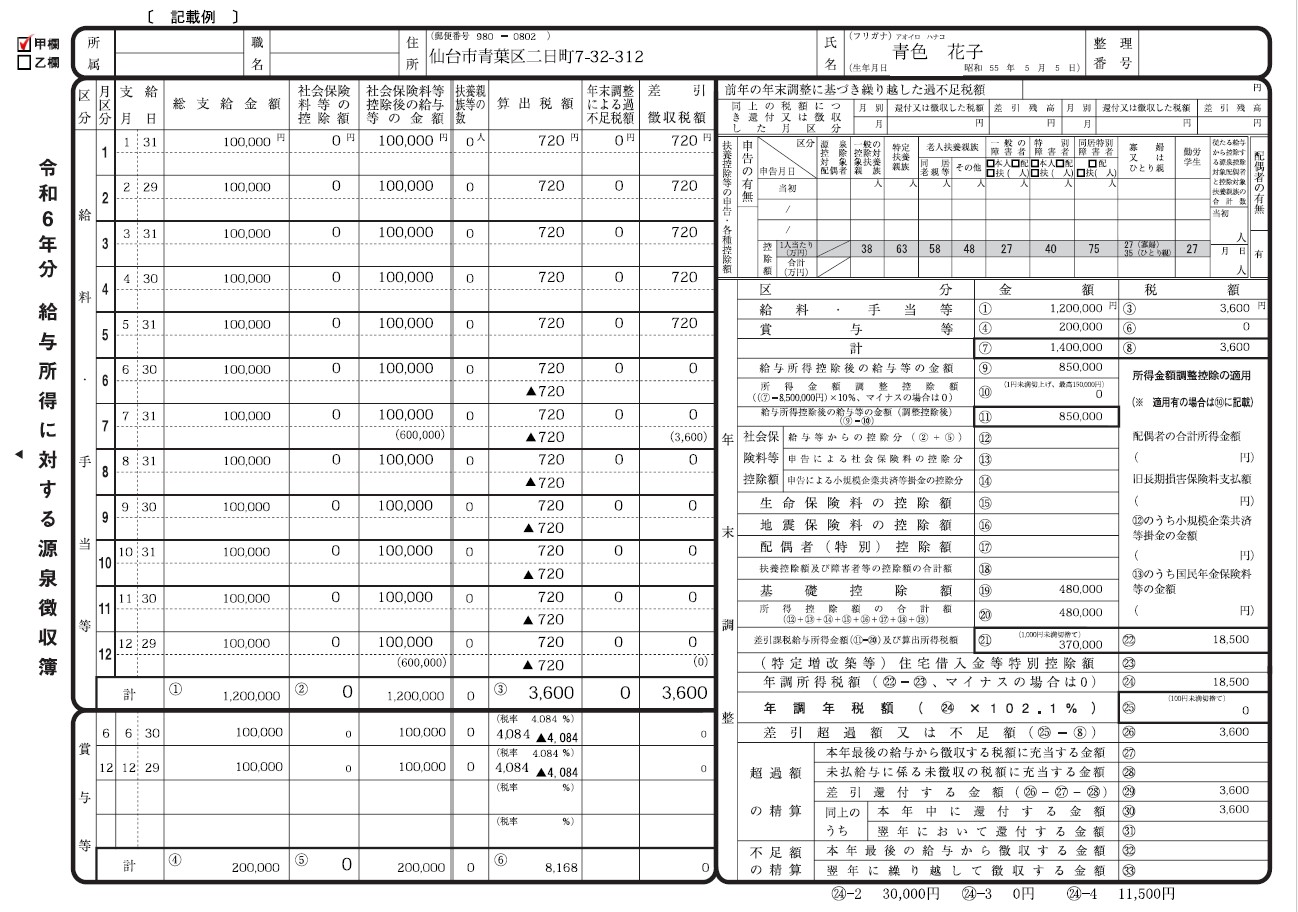

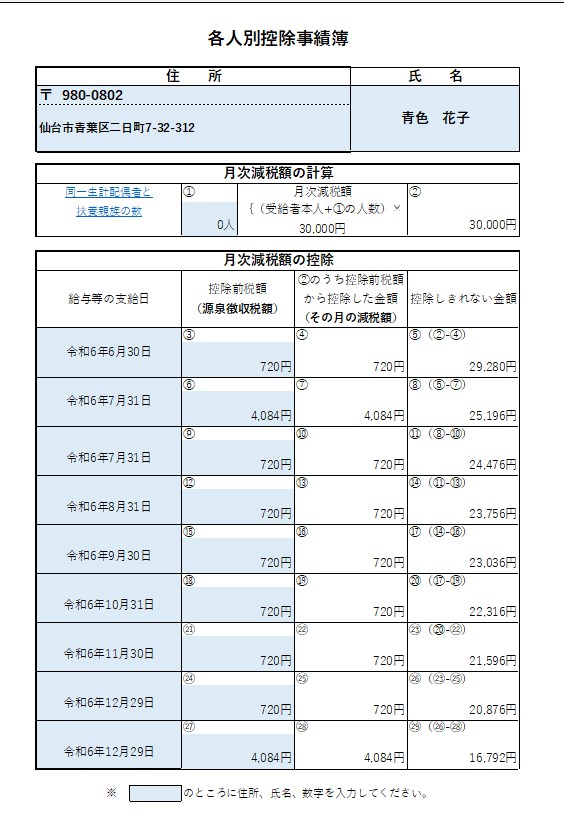

| 定額減税に係る源泉徴収簿・納付書の書き方 1.源泉徴収簿の書き方 6月1日以降に支給する給与及び賞与のうち支給日の早いものから定額減税(月次減税額の控除)の対象となります。給与や賞与から本来控除する金額(以下「控除前税額」といいます。)は、従来通り令和6年分源泉徴収税額表を利用して算出税額上段に記載します。次に、各人別控除事績簿で計算した月次減税額を算出税額下段に▲または-で記載します。差引徴収税額に控除前税額(上段)から月次減税額を差し引いた金額を記載します。

ホームページの「源泉税相談会のご案内」からダウンロードできます。

2.納付書の記載方法「支払年月日」、「人員」、「支給額」はいつも通り記入します。税額は、控除前税額の合計から月次控除額の合計を差し引いた後の金額(定額減税後の金額)を記載します。

| |||||

>> 一覧へ戻る | |||||