開業届

新たに個人事業を開業された場合は、原則として住所地を管轄する税務署に個人事業の※開廃業届出書の提出が1ケ月以内に必要です。ただし、事業者は住所地のほかに事業所地や居所地を管轄する税務署とすることも出来ます。提出は届出書を作成のうえ持参又は送付により提出します。

青色申告

個人で青色申告の出来る方は、事業所得者や不動産所得者・山林所得者になります。

青色申告をする為には、その年の3月15日までに※所得税の青色申告承認申請書の提出が必要になります。ただし、1月16日以後に新たに開業された方は開業の日から2ケ月以内に提出すればよいことになっています。

新たに開業された方は、前項目の開廃業届出書と青色申告承認申請書を期限までに一緒に提出しましょう。

青色申告をする為には、その年の3月15日までに※所得税の青色申告承認申請書の提出が必要になります。ただし、1月16日以後に新たに開業された方は開業の日から2ケ月以内に提出すればよいことになっています。

新たに開業された方は、前項目の開廃業届出書と青色申告承認申請書を期限までに一緒に提出しましょう。

青色申告をするメリットとして、白色申告にはない数多くの特典があります。

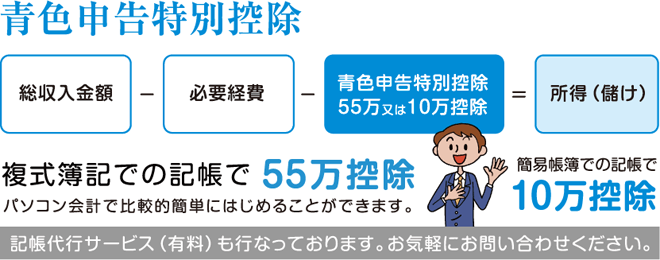

青色申告特別控除

青色申告特別控除には、最高55万円控除または10万円控除があります。

※令和2年分以後の青色申告特別控除について、55万円の青色申告特別控除を受けることができる人が、電子帳簿保存又はe-Taxによる電子申告を行っている場合は、65万円の青色申告特別控除が受けられます。

※令和2年分以後の青色申告特別控除について、55万円の青色申告特別控除を受けることができる人が、電子帳簿保存又はe-Taxによる電子申告を行っている場合は、65万円の青色申告特別控除が受けられます。

《55万円控除》

青色申告者で正規の簿記の原則に従った記帳(複式簿記)をし、決算書の損益計算書と貸借対照表を作成、申告期限内に提出することが条件になります。

不動産所得のみの青色申告者は事業的規模(概ね独立した家屋5棟、共同住宅10室以上の貸付規模)の貸付が必要になります。

不動産所得のみの青色申告者は事業的規模(概ね独立した家屋5棟、共同住宅10室以上の貸付規模)の貸付が必要になります。

《65万円控除》

上記55万円控除の要件に加え、仕訳帳及び総勘定元帳について電子帳簿保存を行っていること、または確定申告書及び青色決算書の提出を申告期限内にe-taxを使用して行うことが要件になります。

《10万円控除》

青色申告者で55万円控除の対象にならない方は10万円控除となります。

記帳は簡易帳簿での記帳が必要になります。

納税額にすると課税される所得金額が300万円の方で65万円と10万円の控除の差を所得税と住民税(約20%の税率)に計算しますと約11万円節税になります。

さらに、市町村によっては国民健康保険税も安くなるケースがあります。

青色事業専従者給与の必要経費参入

事業主と生計を一にしている配偶者や親族に払った給与は※青色事業専従者給与に関する届出書を提出し、届出書に記載した金額の範囲内で労務の対価として適正な金額であれば必要経費とすることが出来ます。

※その年の12/31において満15歳以上の者で、年間を通じて6ヶ月を超える期間その事業に従事することが必要です。

ただし、専従者給与を選択したその年は、配偶者控除や扶養控除などの適用を受けることができないので、年の途中からの適用にはよくご検討が必要です。

また、専従していないと受けることができない制度ですので、他にお勤めのある方などは適用できない場合があります。

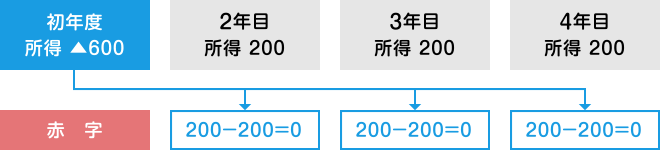

純損失の繰越し

所得が赤字(純損失)になった場合、その赤字金額を次の年から3年間にわたって各年分の黒字金額から控除できます。

以下のように、赤字金額を前年に繰り戻して前年分の還付を受けることもできます。

以下のように、赤字金額を前年に繰り戻して前年分の還付を受けることもできます。

他にも減価償却など多くの特例があります。

他にも減価償却など多くの特例があります。

以下のように、赤字金額を前年に繰り戻して前年分の還付を受けることもできます。 他にも減価償却など多くの特例があります。