消費税(個人事業主)

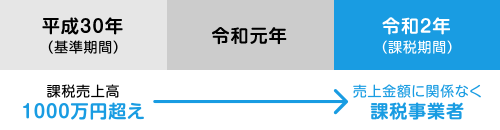

消費税の納付が必要な事業者は前々年(基準期間)における課税売上高が1,000万円を超える方です。基準期間の課税売上高が1,000万円以下の事業者は納税が免除されます。

平成25年1月1日以後に開始する年又は事業年度については、その課税期間の基準期間における課税売上高が1,000万円以下であっても、特定期間の課税売上高が1,000万円を超えた場合は、その課税期間においては課税事業者となります。なお、課税売上高に代えて、給与等支払額の合計額により判断することもできます。

特定期間とは、個人事業者の場合はその年の前年の1月1日から6月30日までの期間、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6か月の期間のことをいいます。

消費税等の税率

消費税等の税率は、令和元年10月1日に、それまでの8%から10%に引き上げられました。これと同時に、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に、消費税の軽減税率8%が実施されています。

(詳しくは ⇒ 消費税軽減税率制度の手引き)

課税売上

非課税売上等とは・・・

土地の貸付(一時的なもの以外)や譲渡、商品券・プリペイトカードの販売、住宅の貸付等。

・課税期間

消費税の計算方法

消費税の計算方法は一般課税(本則)と簡易課税があります。

簡易課税を選択するには課税期間の前年末日までに※簡易課税制度選択届出書の提出が必要です。

一般課税(本則)

※課税仕入等とは仕入や経費・購入資産などの課税分

※課税仕入を控除する為には帳簿に法定記載事項を記入し、帳簿及び請求書等の保存が必要になります。

簡易課税

みなし仕入れ率とは・・・

| 第1種事業者(卸売業) | 卸売業 | 90% |

| 第2種事業者(小売業) | 小売業、農業(飲食料品関係)など | 80% |

| 第3種事業者(製造業等) | 製造業、建築業など | 70% |

| 第4種事業者(その他) | 飲食業 | 60% |

| 第5種事業者(サービス業等) | 運輸、サービス、保険業など | 50% |

| 第6種事業者(不動産業) | 不動産業 | 40% |

※この制度は基準期間の課税売上高が5,000万円以下の事業者のみの適用になります。

また、2種類以上の事業を営んでいる場合は、区分して記帳をする必要があります。

消費税の納税

現金納付の場合は3月末日(土日にあたる場合はその翌平日)までに金融機関で納めます。

口座振替の手続きができている方は、4月中旬(毎年変更になります)の引き落としとなります。

総額表示

総額表示とは、値札などに税込価格を表示することにより、消費者が商品などの購入を判断する前に消費税を含んだ価格を一目でわかるようにするものです。

平成25年10月1日から令和3年3月31日までの間は、総額表示の特例として、誤認防止措置を講じることによって税抜価格のみの表示を行うことができます。

適格請求書等保存方式(令和5年10月1日~)

令和5年10月1日から複数税率に対応した仕入税額控除の方式として、適格請求書等保存方式(いわゆるインボイス制度)が導入されます。適格請求書等保存方式の下では、帳簿のほか適格請求書発行事業者が交付する適格請求書(いわゆるインボイス)などの請求書等の保存が仕入税額控除の要件になります。(簡易課税制度を選択している場合には、適格請求書等の保存は仕入税額控除の要件となりません。)

適格請求書を交付できるのは、適格請求書発行事業者に限られ、適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。なお、消費税の課税事業者でなければ登録を受けることができません。

登録申請書は、令和3年10月1日から提出が可能です。適格請求書等保存方式が導入される令和5年10月1日から登録を受けるためには、原則として、令和5年3月31日までに登録申請書を提出する必要があります。ただし、令和5年3月31日までに登録申請書を提出することにつき困難な事情がある場合には、その旨を記載した登録申請書を令和5年9月30日までに提出し登録を受けたときは、令和5年10月1日に登録を受けたとみなされます。(困難な事情はその度合いを問いません。)

仙台北青色申告会への入会のお薦め

記帳や税金は、一般的に知られていないものが多くあります。

知らずに損をしている事も・・・

ご加入をいただければ常時、記帳などの指導が受けられ、決算・申告のサポートもいたします。また、個別に弁護士がご相談に応じます。

ぜひ、この機会にご入会をご検討ください。